20代の「お金の不安」とは?

就職して間もない若者が感じる将来の不安──それは「貯金してるのに、全然お金が増えない」こと。

毎月の給料から数万円を貯金に回しても、金利はほぼゼロ。

リコが登壇するお金のセミナーに集まった社会人1~3年目の若者たちは、口をそろえてこう言う。

「投資って怖いイメージがある」 「何から始めていいか分からない」 「元本割れが心配」

リコはそんな彼らに、まずこの言葉を贈る。

「怖いのは“投資”じゃないの。“無知”なのよ」

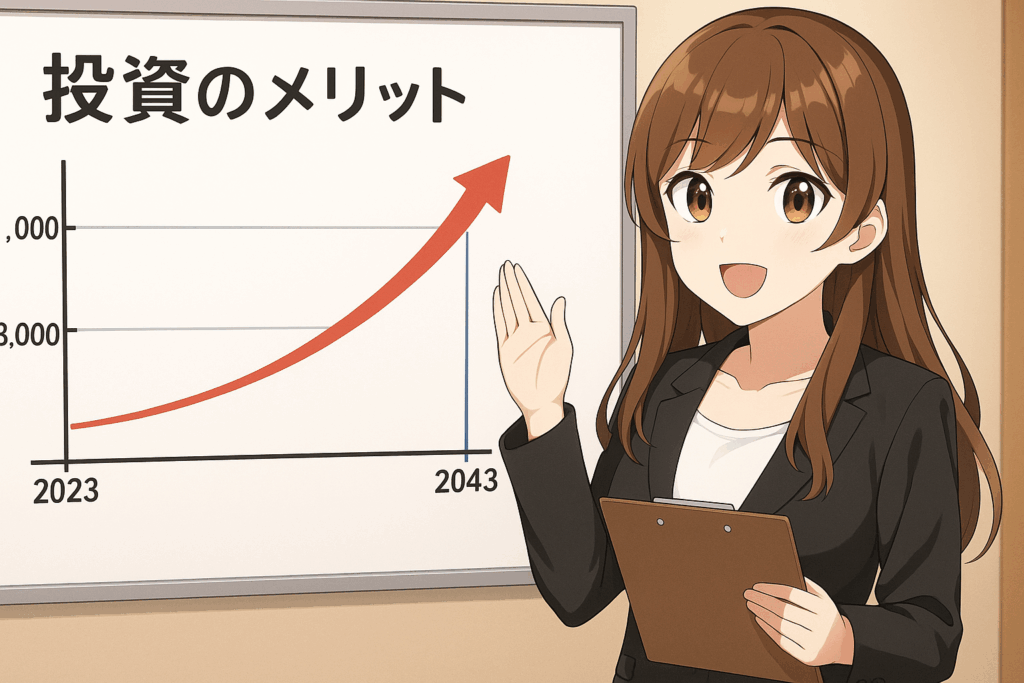

銀行預金と投資、20年後の差

月3万円を銀行に預け続けた場合と、年利5%で運用した場合を比較してみよう」

- 銀行預金(利子0.001%) → 約720万円(実質ほぼ元本のみ)

- 年利5%の投資信託 → 約1,230万円(+510万円)

リコはホワイトボードにグラフを描きながら説明する。

「毎月3万円でこれだけの差。投資って“お金がある人の話”じゃない。“時間を味方につけた人の話”なのよ」

20代が選ぶべき制度とは?

積立NISA(つみたてNISA)

- 年間40万円まで、最大20年間非課税

- 投資信託の利益に税金がかからない

- 金融庁が厳選したファンドのみ対象

iDeCo(個人型確定拠出年金)

- 掛金が全額所得控除

- 運用益が非課税

- 60歳まで引き出せないが、老後資金形成に最適

「これらは国が“お金増やしていいよ”と背中を押してる制度。利用しない手はないでしょ」

投資初心者がやりがちな3つのミス

1.一気に大金を投じて失敗する

→リコ「投資はマラソン。短距離走じゃないの」

2.SNSで話題の“バズ銘柄”に飛びつく

→リコ「他人の利益はあなたの損かもしれない」一気に大金を投じて失敗する

3.損したらすぐにやめる

→リコ「“評価損”は未確定。売って初めて“損”になるのよ」

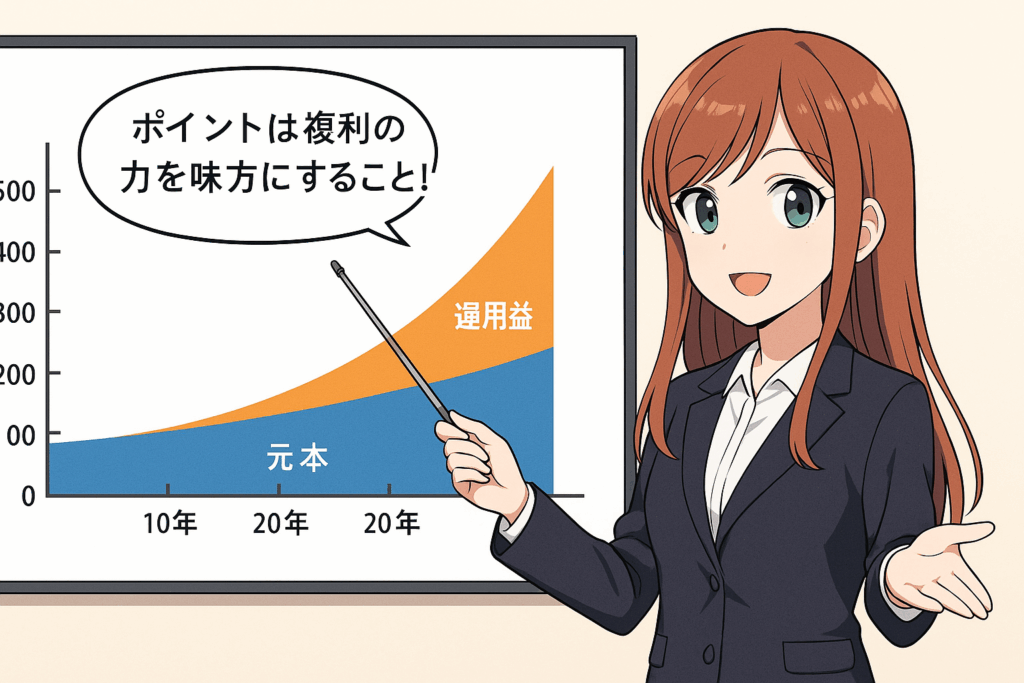

おすすめの投資スタイル【データ編】

ここでは、実際のシュミレーションを見てみよう。

- 年齢:25歳

- 月額投資額:3万円

- 利回り:年5%

- 投資期間:20年間

→ 結果:元本720万円 → 運用益510万円 → 合計1,230万円超

これが“複利の力”。

「毎月スタバ1杯+αを我慢するだけで、老後はかなり楽になるの」

副業×投資という黄金タッグ

リコが推奨するのは「副業で得た収入を投資に回す」戦略。

- 本業:生活資金の確保

- 副業:投資原資の確保

このスタイルなら「生活を崩さず、投資を育てられる」

リコからのまとめメッセージ

「投資は“才能”じゃない。“仕組み”なのよ」

「仕組みに早く乗った人が、20年後に“豊かな日常”を手に入れるの」

「怖い」「難しい」「失敗が心配」──それでも、最初の一歩を踏み出すこと。

リコが笑顔で言った。

「20年後、“なんでもっと早く始めなかったんだろう”って、思ってもいいの?」

あなたは、どう答える?

もしもリーマンショック級の暴落が起きたら?

リコは受講者からの質問にこう答える。

「暴落は“投資の終わり”じゃない、“割引セールの始まり”なの」

実際、リーマンショックやコロナショック後に市場は回

インフレと投資の関係

インフレとは、お金の価値が下がること。

「昔は100円で買えたアイスが、今は150円。それがインフレよ」

預金しかしていないと、実質資産は目減りする。だからこそ、物価と連動する投資商品(インデックスファンドなど)を活用することで、資産を守れる。

結婚・子育てと投資の両立

リコ:「結婚後も“子どもができたら投資は止める”という人、多いけど…それ逆よ」

- 教育費やマイホーム資金を準備するには、逆に“積立”を止めないことが大事

- 学資保険よりインデックス型投資信託が成績良なケースも

「家庭の未来も、お金の未来も、同時に育てようね」

老後2,000万円問題と投資の関係

話題となった「老後資金2,000万円問題」も、20代からコツコツ始めていれば、対策は可能。

- 月3万円、年5%運用 → 20年で約1,230万円

- 30年で約2,490万円にも

「20代から始めたあなたには、“不安”じゃなく“余裕”が待っている」

リコが語る“豊かさ”の定義

「お金は目的じゃない。“選択肢”よ」

投資を通じて得られるのは“選べる自由”。

- 転職の自由

- 働き方の自由

- 人間関係の自由

リコは講演の最後にこう語る。

「未来の自分に“ありがとう”って言われるように、今日一歩踏み出そう」

コメント